Ипотечный счет военнослужащего. Личный кабинет участника НИС: как им пользоваться и что он даёт

Покупка своего жилья для многих граждан, что защищают свою страну, долго время считалось проблемой. Даже на пенсии они не могли позволить себе приобрести квартиру. Но при помощи программы НИС ситуация поменялась, и теперь каждый год на счета участников данной программы поступают деньги. Но перед походом в банк, следует узнать накопления по военной ипотеке.

Особенности

Смысл данной системы прост: каждый военный и участник НИС (не менее трех лет) имеет право приобрести жилье за счет ЦЖЗ. Совсем необязательно ждать отставки. Погашение кредита осуществляется за счет Министерства обороны РФ.

О том, что такое военная ипотека, знают практически все защитники Родины. Количество займов ежегодно растет. Для примера стоит показать статистику банка ВТБ24, где за последний год размер выплат по представленной им ипотеке увеличился в два раза, это приблизительно пятнадцать процентов от общего числа кредитов.

Формирование накоплений

Накопление средств на счете военнослужащего человека происходят двумя путями:

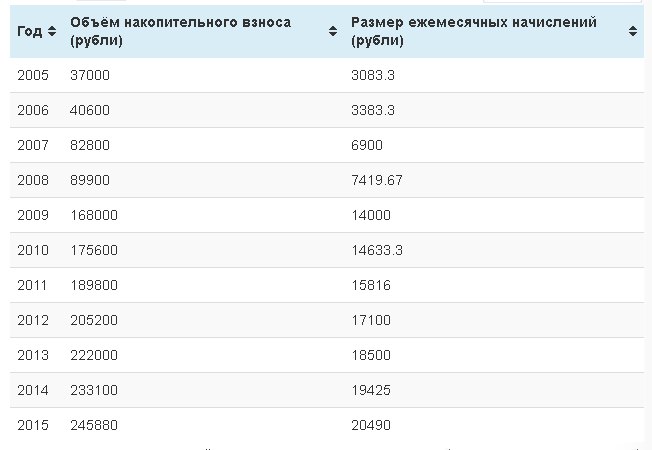

- Ежегодный взнос. В виде источника выступает Федеральный бюджет. В 2005 он составлял тридцать семь тыс. руб., а в 2012 году он был уже выше двухсот тыс. руб. В 2017 сумма будет такая же, как и в 2015. Начисления по военной ипотеке по годам можно посмотреть в таблице:

- Инвестирование. Накопленные деньги разрешается инвестировать в облигации и ценные госбумаги. Выбор организации проводится Росвоенипотекой.

Кому доступна система

Одним из основных условий получения такого рода кредита считается участие в НИС. Ее контроль и управление также осуществляет Росвоенипотека. В реестр системы жилищного обеспечения военных информация о претендентах на жилье вносится в обязательном или добровольном виде.

Обязательными являются такие участники:

- Выпускники соответствующих вузов, что подписывали контракт после 2005, или добились звания офицера.

- Офицеры, что подписали контракт.

- Мичманы и прапорщики, что оформляли контракт после 2005 с условием, что длительность договора была не менее трех лет.

- Военные, что не относятся к офицерскому составу, но что заслужили звание офицера не раньше 2008 года.

Добровольцы:

- Офицеры и прапорщики, что получили первый контракт до 2005.

- Матросы, солдаты, сержанты, старшины, подписавшие второй договор после 2005.

Для добровольного вступления в НИС необходимо отправить рапорт в Федеральное управление Росвоенипотеку.

Для добровольного вступления в НИС необходимо отправить рапорт в Федеральное управление Росвоенипотеку.

Открытие счета

Обязательные участники НИС могут не волноваться насчет счета, так как его откроют работники системы. Добровольные участники должны отправить рапорт на имя ответственного человека части. Он составляет перечень данных и бумаг, на базе каких и будет производиться внесение военного в реестр. В пакет бумаг входят:

- Копия странички паспорта.

- Копия первого (второго) контракта.

- Копия рапорта.

Военная накопительная ипотека предполагает такие этапы открытия именного счета:

- Подача списка и бумаг в РУЖО до первого числа следующего месяца.

- До пятого числа каждого месяца перечень направляется в Департамент обеспечения жильем Минобороны России. Его работники:

- Вносят человека в реестр.

- Дают ему номер.

- Оформляют бланк сообщения, что подтверждает занесение служащего в реестр.

- До двадцатого числа всякого месяца отправляют информации про участников НИС в Росвоенипотеку.

- ФГКУ «Росвоенипотека»:

- В течение десяти дней с передачи бумаг открывается накопительные счет.

- Переводятся деньги.

- РУЖО направляет в часть для направления сообщения про то, что тот внесен в реестр.

Нужно заметить, что НИС утвердил срок в три месяца с мгновения передачи рапорта должностному человеку, в течение какого военный должен быть внесен в реестр.

Где посмотреть накопления

Финансы по ипотеке переводятся на счет служащего каждый месяц. Они не теряются даже, если не потрачены за двадцать лет. Кроме того, через двадцать лет их позволяется тратить на всякие цели.

Заинтересоваться положением своего счета нужно заблаговременно. Реально проверить накопления по военной ипотеке по регистрационному номеру. Узнать сумму можно на основном сервисе Росвоенипотеке, где размещен личный аккаунт служащего. Дабы туда попасть понадобится номер.

Когда вы попадет в кабинет, то нужно оформить запрос о накоплениях, ответа на который придется немного подождать – не больше четырех суток. Он поступит из закрытых отделов сервиса, для допуска в какие тоже нужен будет номер реестра.

Стоит отметить, что необходимо не перепутать аккаунт участника системы и кабинет служащего. В аккаунте служащего имеются данные только о зарплате и надбавках.

Функционал кабинета участника НИС разрешает просмотреть накопления по военной ипотеке через номер реестра, а также почитать ответы на многие вопросы.

Не все в состоянии пользоваться интернетом. По этой причине реально узнать сумму накоплений другим способом. Надо направить командиру части простой запрос, и через определенное количество времени вы получите ответ. Кроме этого, каждый год до пятнадцатого апреля каждый участник программы получает уведомление о состоянии своего счета.

За двадцать лет на счету будет иметься не малая сумма. Если брать в расчет данные с текущего года, то за двадцать лет накопиться примерно пятьдесят миллионов рублей. Этих денег хватит для покупки частного дома.

Как использовать накопления

Накопления можно направить на:

- Внесение первого взноса за ипотеку.

- Участие в системах долевого строительства.

- Приобретение жилой площади.

Также законом разрешено погашать этими деньгами ранее взятые кредитные ипотеки. Уйдя в запас, военный может потратить деньги так, как пожелает.

Видео:

Приобретение жилья является одной из самых «острых» проблем на сегодняшний день. Обусловлено это тем, что далеко не каждый человек может позволить себе накопить достаточную сумму средств на определенные цели, а «одалживание» денег у кредитной организации становится своего рода «кабалой». Именно поэтому государство разрабатывает различные программы, позволяющие гражданам получить в собственность жилое помещение на достаточно выгодных условиях. Ниже речь пойдет о военной ипотеке и ее особенностях.

Что представляет собой военная ипотека и как ее получить?

Прежде чем описывать механизм приобретения жилья по военной ипотеке, необходимо отметить законодательные акты, которые являются регулятором этих правоотношений:

- Федеральный закон № 76 от 27.05.1998 г. «О статусе военнослужащих»;

- Федеральный закон № 117 от 20.08.2004 г. «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»;

- Постановление Правительства РФ № 370 от 15.05.2008 г. «О порядке ипотечного кредитования участников НИС»;

- Ведомственные приказы и т.д.

Перечень нормативных правовых актов в указанной сфере является достаточно обширным. Итак, что же действующее законодательство подразумевает под военной ипотекой? Если говорить кратко, то это возможность для определенных категорий военнослужащих приобрести собственное жилье на условиях участия в накопительно-ипотечной системе.

Процедура участия в программе заключается в следующем. Заинтересованный субъект должен:

- Относиться к определенному ст. 9 ФЗ 117 перечню лиц, чтобы стать участником программы. Кроме этого, у него должно возникнуть право на получение «льготы».

Важно: в качестве подтверждения статуса участника военнослужащему выдается свидетельство (или уведомление).

- Подать заявление в уполномоченный на выдачу целевого займа орган.

- Заключить кредитный договор с банком-партнером и направить все необходимые документы в ФГБУ «Росвоенипотека». Данное учреждение рассматривает представленную документацию и перечисляет денежные средства в кредитную организацию.

Важно: на жилое помещение накладывается обременение в виде залога (залогодержателем в этом случае будут выступать РФ и банк-кредитор).

Помимо указанного, заинтересованное лицо может обойтись и без банковской организации, то есть заключить предварительный договор купли-продажи жилого помещения. На основании этого документа уполномоченный орган перенаправит накопленные средства непосредственно продавцу. В этом случае залогодержателем будет выступать только РФ. Общим для рассмотренных вариантов является то, что заинтересованный субъект должен будет вернуть предоставленные ему денежные средства.

Порядок начисления денежных средств

Ст. 5 ФЗ №117 определяет способы формирования накопления для жилищного обеспечения. Сюда включаются:

- Накопительные взносы за счет средств федерального бюджета. Их перечисление осуществляется ежеквартально или один раз в год (на 2017 год эта сумма равна 260 141 руб. на одного участника). Указанные выплаты подлежат индексации и перечисляются весь срок службы участника.

- Доходы, полученные от инвестирования накоплений.

- Прочие поступления.

Важно: указанные денежные средства хранятся на специальном именном банковском счете, который открывается ФГБУ «Росвоенипотека».

Как открыть накопительный именной счет?

Процедура открытия и закрытия специализированного счета описана в ст. 13 Закона. Внесение военнослужащего в реестр участников системы является основанием для открытия именного счета формирования накоплений; для этого гражданину нужно представить в уполномоченному должностному лицу (командиру воинской части) определенный пакет документов (соответствующий рапорт на включение его в систему, паспорт, контракт на прохождение службы).

Согласно положениям Постановления Правительства РФ №655 от 07.11.2005 г. названный выше государственный орган открывает именной в отношении каждого участника системы накопительный счет. При этом ведется он на бумажных и электронных носителях, а также подлежит обязательной регистрации.

Важно: процедура открытия счета осуществляется в 10-дневный срок, который начинает исчисляться с даты поступления соответствующего уведомления.

Как узнать сумму накоплений по военной ипотеке?

Получить информацию о финансовом состоянии накопительного счета можно несколькими способами (как правило, все они связаны с присвоенным регистрационным номером участника системы):

- Наиболее простым и удобным вариантом является «Личный кабинет» на сайте ФГБУ «Росвоенипотека».

- В случае, когда у заинтересованного лица возникла острая необходимость узнать, какая сумма на счете, а Интернета под рукой нет, то он может обратиться с соответствующим запросом к командиру своей воинской части (ответ поступит в течение 15-30 дней).

- Помимо указанного, ежегодно до 15 апреля каждому участнику направляются письма из учреждения, занимающегося ведением накопительных именных счетов участников.

Каким образом использовать накопления?

О том, как узнать сумму накоплений по военной ипотеке, было рассказано достаточно подробно. Еще одним важным вопросом в рассматриваемой теме является возможность использования данных средств. Поскольку действующим законодательством РФ установлено, что государство предоставляет военнослужащему целевой займ, то это означает, что потратить деньги можно только на приобретение жилья:

- на первичном рынке недвижимости (в том числе участие в долевом строительстве);

- категория вторичного жилого помещения;

- дома с земельными участками (готовые и под строительство);

- погашение ипотечного кредита.

Сохраните статью в 2 клика:

В заключение рассматриваемой темы нужно сказать о том, что государство предоставляет широкие возможности для военнослужащих, связанные с приобретением жилой недвижимости, на льготных условиях.